Busta paga

- Busta paga: disciplina generale

- Gli elementi della busta paga

- L’inquadramento contrattuale

- Le componenti retributive

- La registrazione delle presenze sul posto di lavoro

- Il calcolo della retribuzione

- Pagamento della retribuzione e consegna della busta paga

- Data di ultimo aggiornamento delle informazioni qui riportate

- Per richiedere informazioni

- Navigazione

Busta paga: disciplina generale

Preliminarmente, si precisa come la retribuzione dovuta al lavoratore sia composta, oltre che dagli elementi di base (minimo contrattuale, indennità di contingenza, edr e scatti di anzianità), anche da elementi accessori, tra cui rientrano i superminimi e le indennità.

Per corrispondere la retribuzione, il datore di lavoro è tenuto a consegnare periodicamente ai dipendenti un prospetto, comunemente detto busta paga.

La busta paga deve contenere i seguenti elementi:

- dati identificativi del datore;

- generalità del lavoratore;

- qualifica;

- periodo retribuito;

- le voci retribuite;

- le trattenute operate ai fini previdenziali, assistenziali e di imposta;

- le somme corrisposte a sostegno del reddito (ad esempio, l’assegno per il nucleo familiare, l’indennità di malattia e infortunio).

Come anticipato, l’obbligo di comunicazione al dipendente degli aspetti retributivi e non retributivi, può essere assolto dal datore:

- sia con l'utilizzo del L.U.L. (libro unico del lavoro);

- sia con la consegna di una copia delle scritture effettuate sul L.U.L..

Nella copia consegnata al dipendente, non è obbligatorio riportare i dati relativi alle presenze rilevate (contenute nei cd. fogli paga - spesso riportate sul retro delle buste paga).

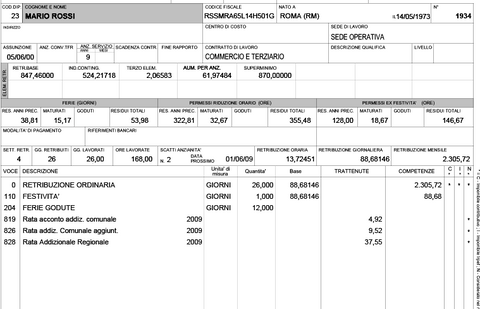

Gli elementi della busta paga

Ai fini di una corretta compilazione e registrazione delle buste paga, è necessario che il datore provveda nell’elaborazione ad evidenziare gli elementi retributivi tenendo conto dei seguenti elementi:

- inquadramento contrattuale del lavoratore (il cd. livello);

- le singole voci retribuite (ordinario, straordinario, supplementare, festività etc.);

- l’indicazione dell’orario di lavoro;

- la gestione delle presenze rilevate e la specifica retribuzione;

- la sommatoria degli elementi retribuiti.

L’inquadramento contrattuale

Per una corretta applicazione del C.C.N.L. di categoria al rapporto di lavoro occorre, preliminarmente, individuare l’attività concretamente svolta dal dipendente ai fini della del trattamento assistenziale e contributivo.

Al riguardo, ai fini dell’applicazione di un determinato CCNL all’azienda assumono rilievo:

- l'appartenenza dell'azienda ad un settore merceologico e/o produttivo in relazione all'attività concretamente svolta;

- l’esistenza di un vincolo che lega il datore di lavoro all’associazione imprenditoriale firmataria di un Contratto Collettivo Nazionale;

- il rinvio contenuto nella lettera d’assunzione del singolo lavoratore;

- il recepimento del CCNL da parte della contrattazione di secondo livello o attraverso l’accordo con le rappresentanze sindacali (R.S.A. o R.S.U.).

Preliminarmente occorre inquadrare il lavoratore in basse alle mansioni effettivamente svolte dallo stesso.

La prima categoria è la cd. qualifica che, in base alla normativa vigente, può essere una tra le seguenti:

- dirigenti;

- quadri;

- impiegati;

- operai;

- apprendisti.

All’interno di tali categorie, la contrattazione collettiva individua le qualifiche e i livelli relativi all’inquadramento dei lavoratori sulla scorta delle mansioni effettivamente svolte.

Nella contrattazione collettiva, ad ogni qualifica corrisponde uno specifico trattamento economico e normativo.

Le componenti retributive

Come noto, la retribuzione è il corrispettivo dovuto al lavoratore per l'attività prestata in favore del datore di lavoro.

Sotto un profilo descrittivo, la retribuzione è data dall’insieme delle voci retributive stabilite dalla legge, dalla contrattazione collettiva nozionale o decentrata e, infine, dall'accordo individuale tra il datore di lavoro e il lavoratore.

Le voci retributive vanno a costituire gli elementi riportati e contabilizzati in busta paga.

A titolo esemplificativo, si riportano di seguito le principali voci retributive:

- minimo contrattuale;

- superminimo o terzo elemento;

- superminimo individuale;

- indennità di funzione;

- premi;

- scatti periodici di anzianità;

- indennità varie;

- la 13ª mensilità;

- la 14ª mensilità;

- premi di risultato;

- importi forfettari e una tantum.

La registrazione delle presenze sul posto di lavoro

Il D.L. n° 112/2008 ha istituito il Libro Unico del Lavoro, nel quale il datore di lavoro deve annotare tutti i lavoratori dipendenti compresi i quelli assunti con contratto di somministrazione e distaccati, i collaboratori coordinati e continuativi e gli associati in partecipazione.

In particolare, per quanto qui rileva, il datore di lavoro deve registrare nel libro unico del lavoro anche le presenze di ogni lavoratore.

Nel calendario presenze relativo ad ogni giornata lavorativa e non lavorativa del mese, debbono essere registrate le ore di prestazione di lavoro ordinario, straordinario e le eventuali assenze dal lavoro retribuite e non, nonché le ferie e i riposi.

Il calcolo della retribuzione

In merito ai criteri temporali seguiti per la retribuzione dei lavoratori è possibile fare riferimento a due categorie:

- i lavoratori dipendenti retribuiti sulle ore effettive di lavoro;

- i lavoratori dipendenti retribuiti in misura fissa mensile (cd. mensilizzati).

Sul punto, la contrattazione collettiva indica le voci retributive in misura mensile e spetta quindi al datore, in ragione dell’applicazione di uno de suddetti criteri, individuare l’importo giornalieri e orari frazionando l’importo mensile rispettivamente con applicazione di divisore giornaliero o orario.

Al riguardo i divisori orari o giornalieri sono solitamente stabiliti in via convenzionale dalla contrattazione collettiva.

Inoltre, è necessario tener conto della presenza di eventuale lavoro supplementare, straordinario, notturno o festivo.

In tale ultimo caso, la misura della maggiorazione percentuale d'attribuire per la retribuzione di ogni ora di lavoro straordinario, notturno e festivo, è stabilita dai contratti collettivi.

Pagamento della retribuzione e consegna della busta paga

Dal 1° luglio 2018, il pagamento della retribuzione (o degli anticipi richiesti dal dipendente) deve avvenire attraverso un intermediario bancario o postale, avvalendosi di una tra le seguenti modalità:

- bonifico sul conto corrente (codice IBAN comunicato dal lavoratore);

- strumenti di pagamento elettronico;

- pagamento in contanti presso la banca o l’ufficio postale cui il datore di lavoro abbia conferito il mandato di pagamento;

- a mezzo assegno al lavoratore.

La mancata o ritardata consegna al lavoratore della busta paga, nonché l'omissione o l'inesattezza delle registrazioni in essa contenute prevede la comminazione al datore di lavoro di una sanzione amministrativa.

Sul punto, dall’obbligo per il datore di lavoro di consegnare, all’atto del pagamento della retribuzione al lavoratore dipendente un prospetto di paga sono esclusi i dirigenti.

Attualmente, pertanto, il datore di lavoro non è obbligato alla consegna del prospetto paga solo al personale con qualifica dirigenziale.

L’esclusione non riguarda più i lavoratori domestici in quanto la contrattazione collettiva di settore (Addetti al funzionamento della vita familiare e delle convivenze familiarmente strutturate - Lavoro domestico Fidalco, Domina, Federcolf, FILCAMS CGIL, FISASCAT CISL e UILTuCS – e Addetti al funzionamento ed alle necessità della vita familiare - Lavoro domestico Federproprietà).

Conseguentemente, anche per i lavoratori domestici il datore di lavoro dovrà provvedere, all’atto del pagamento della retribuzione a consegnare la busta paga.

Ciò precisato, il datore di lavoro può effettuare l'elaborazione delle buste paga dei dipendenti sia in ambito aziendale e sia avvalendosi di centri di elaborazione dati assistiti da professionisti abilitati.

Le operazioni svolte autonomamente dai Centri elaborazione dati devono limitarsi ad elaborazione matematica senza estendersi agli aspetti giuslavoristici, fiscali e previdenziali, aspetti che rimangono di competenza di un professionista abilitato.

Data di ultimo aggiornamento delle informazioni qui riportate

Le informazioni contenute in questa sezione di approfondimento sono aggiornate al 02 Aprile 2019

Il contenuto di ogni pagina web è monitorato automaticamente con software dedicato per verificare la somiglianza con pagine di nuova pubblicazione.

La copia e la riproduzione dei contenuti della presente pagina è espressamente vietata.

Per richiedere informazioni

L’Avvocato Francesco Massaro mette a disposizione dei propri Clienti un’esperienza pluriennale maturata nell’ambito delle materie qui trattate, prestando assistenza, sia giudiziale e sia stragiudiziale, nello Studio di Sesto San Giovanni in provincia di Milano.

Il rapporto con i Clienti è improntato alla massima trasparenza, l'incarico ricevuto viene formalizzato con contratto e, sempre in forma scritta, con apposito preventivo vengono comunicati i prevedibili costi delle prestazioni giudiziali e/o stragiudiziali che saranno rese a favore degli Assistiti.

All'atto del conferimento del mandato professionale, inoltre, i Clienti saranno resi edotti del livello di complessità dell'incarico, della sua importanza nonché di ogni ulteriore aspetto relativo a questioni giuridiche e di fatto riguardanti il mandato professionale conferito.

Compilare il seguente modulo